近日,宁波开诚生态技术股份有限公司(简称“开诚生态”或“公司”)回复了创业板上市一轮审核问询。公司主要营业业务为餐厨垃圾处理成套设备的研发、生产和销售以及餐厨垃圾的无害化处理和资源化利用。

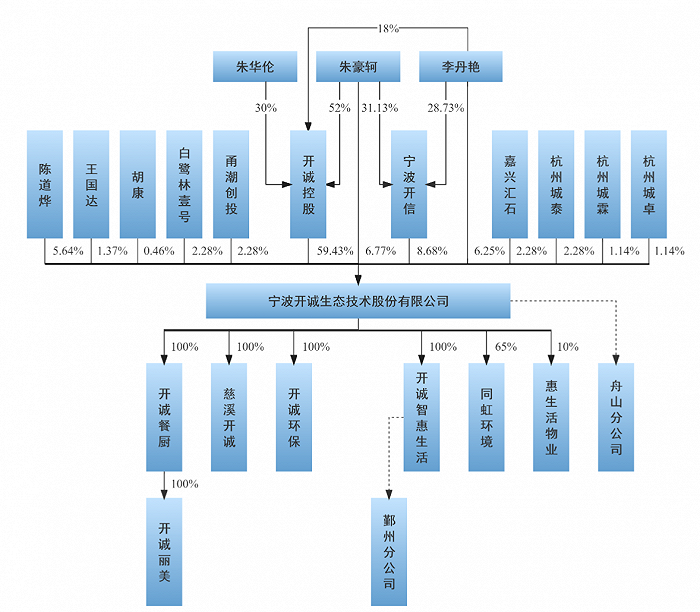

开诚生态主要由朱氏家族控制掌握,其中实控人之一的李丹艳未在公司任职且并无工作经历,其通过直接和间接合计持有公司19.44%的股份。若按照募资额4.12亿元,拟公开发行股票不低于发行后总股本的25%计算,公司估值约为16.48亿元。

此外,报告期内(2020-2022年以及2023年上半年),开诚生态的收入大幅度的提高,但背后却存在毛利率波动、销售费用率低于行业中等水准等问题。

IPO前,开诚控股持有开诚生态59.43%的股权,为公司的控制股权的人,共同实际控制人为朱豪轲、朱华伦和李丹艳,其中朱豪轲系朱华伦的哥哥,朱华伦与李丹艳为夫妻。

其中,朱豪轲直接持有6.77%的股权,通过开诚控股、宁波开信间接持有33.6%的股权,合计持有公司40.37%的股权;朱华伦通过开诚控股间接持有17.83%的股权;李丹艳通过直接和间接合计持有公司19.44%的股份。因此三人合计持有77.64%的股份。

招股书显示,朱豪轲担任开诚生态的董事长,朱华伦担任副董事长、总经理,而李丹艳并未在公司任职。界面新闻注意到,李丹艳的个人相关信息数据显示,其于1968年9月出生,无工作经历。

2023年4月,朱豪轲、朱华伦、李丹艳签署了《一致行动协议》,其中约定就在公司董事会 或股东大会上关于有关公司经营发展等重大事项行使是否及如何行使提案权,行使何种表决权,各方不能达成一致意见的,则以朱豪轲意见为准采取一致行动。

报告期内,开诚生态的营业收入分别是3.22亿元、4.05亿元、5.02亿元、2.77亿元,归母净利润分别为3801.40万元、6817.70万元、7693.16万元及3748.38万元。

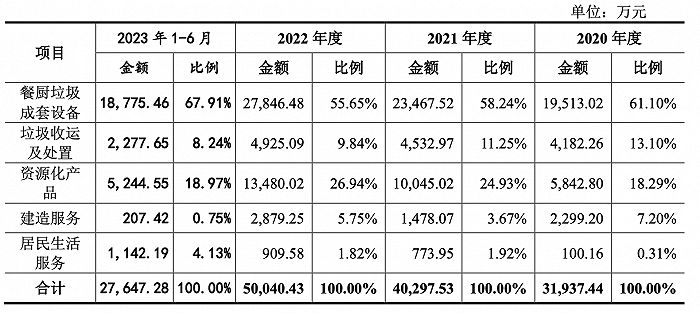

报告期内,开诚生态的主要收入来源于餐厨垃圾处理成套设备销售,一方面公司向环保项目运营企业或环保工程总包方供应餐厨垃圾处理成套设备,应用于全国各地餐厨垃圾处理厂;同时自行投资建设餐厨垃圾处理项目,通过BOT模式运营宁波项目及慈溪项目。

另外,资源化产品的出售的收益占比也在20%左右。该项目是指公司从餐饮垃圾以及在运营区域收运而来的煎炸废油、地沟油等废弃食用油脂,经处理后可加工提取粗油脂,其通常作为原材料销售给下游生物柴油公司和化工厂。

界面新闻注意到,报告期内开诚生态的毛利率先增后降,其中2022年出现大幅下滑。

招股书显示,2022年餐厨垃圾成套设备毛利率下滑主要是受到洛碛餐厨垃圾处理厂一期及二期餐厨垃圾处理系统设备、南沙区餐厨垃圾处理厂餐厨垃圾处理系统设备的影响;而2022年资源化产品毛利率下滑主要系粗油脂毛利率变动所致,主要受粗油脂市场销售价格与成本影响,其中成本包括政府分成,当年政府分成金额达到2442.50万元,而2020、2021年分别为152.44万元、288.41万元。

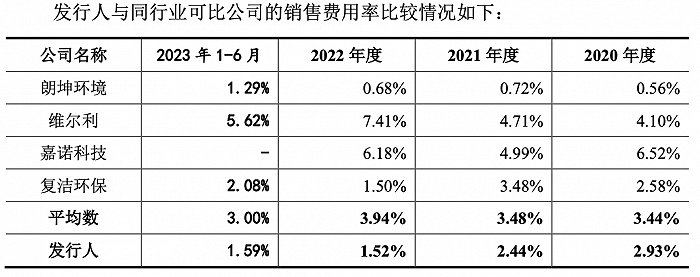

报告期内,开诚生态的期间费用合计金额分别为6257.29万元、7211.47万元、7160.32 万元及3800.47万元,其中销售费用率远低于行业平均水平。

2020年-2022年,公司的销售费用分别为942.05万元、989.09万元、762.83万元,费用率分别为2.93%、2.44%和1.52%,远低于以环保工程、环保设备收入为主的同行业可比公司维尔利、嘉诺科技(费用率约为4%至 7%);即使仅考虑设备出售的收益,开诚生态的销售费用占餐厨垃圾成套设备收入的占比分别是4.83%、4.21%、2.74%,依然低于维尔利、嘉诺科技的销售费用率。

此外,近三年,开诚生态的销售人员分别为12人、14人、12人,人均薪酬分别为20.41万元、15.69万元、18.62万元,同期公司的营业收入持续不断的增加但销售人员薪酬却在下降。

开诚生态解释称,公司销售费用率及相关指标处于同行业可比公司的区间范围内,相关比例低于维尔利、嘉诺科技,但与可比公司复洁环保及朗坤环境整体接近,主要系不同公司的业务领域、业务区域不一样及采取不同的市场开拓策略导致销售人员数量及销售费用投入存在一定的差异,销售费用率及相关指标具有合理性。

服务热线

管理员

该内容暂无评论